0/200

你好,欢迎来到保优赔

836次阅读

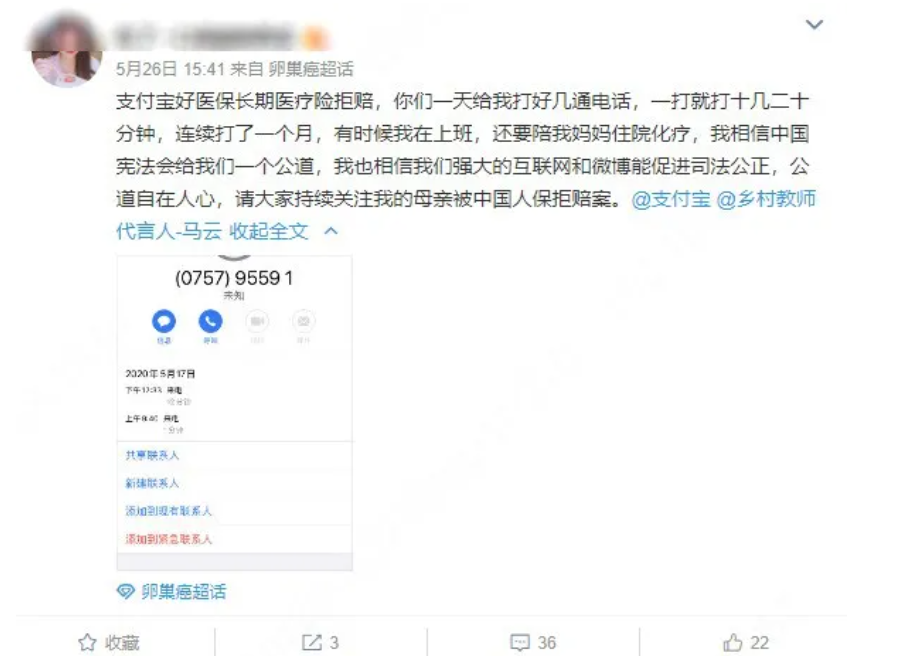

836次阅读今年5月,好医保因为子宫肌瘤未告知,卵巢癌拒赔的案例闹得沸沸扬扬。事件当事人也在网络上寻求关注:

(图片来源于当事人微博截图)

一、 事情经过

事情简单的来龙去脉就是:

当事人去年给自己的妈妈在支付宝上面买了一份好医保保险,今年3月底,当事人母亲确诊卵巢癌。

申请理赔时,遭到保险公司拒赔,并要求解除合同。理赔审核结果如下图:

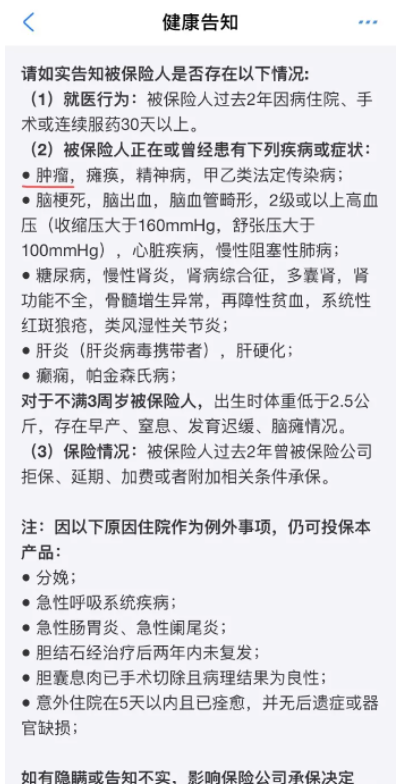

拒赔理由是当事人母亲曾在5年前B超检出“子宫肌瘤”,违反了健康告知的第2条,我们再看下健康告知:

来源当事人微博

原来是因为“子宫肌瘤”属于“肿瘤”类目,因此不符合健康告知中的要求,属于未如实告知。

当事人表示自己并不知道子宫肌瘤就是肿瘤,保险合同40页也只字未提,并且当初买这份保险没有一通电话、没有一个客服来进行核保,确诊了就拒赔,如果自己的母亲一直没生病,是不是保费可以再收个几十年?

并明确表示要通过诉讼的方式维护自己的权益,那最终法院会怎么判决呢?

优赔哥在中国判例文书网上看到一起类似的诉讼的判决书(2020)辽0102民初10330号,下面带大家来详细看下法院的判决。

二、法院观点

法院认为,本案的争议焦点为:

关于投保人是否未履行如实告知义务

关于保险公司是否可因原告患“子宫平滑肌瘤”而拒绝赔偿原告“双卵巢浆液性癌”的保险金

关于第一个争议焦点,法院认为:

1. 保险公司负有询问投保人交付保险条款的义务,这是其履行格式条款说明义务的必要条件和重要形式。

从好医保的网络投保过程看,保险公司仅在投保网页上提供了保险条款的地址链接,须投保人点击后方能跳转至保险条款全文阅览页面,没有设置嵌入式网页等能够在投保必经流程的网页上全文显格式保险条款的模块和功能。

而保险人交付条款应当主动为之,并非应投保人的要求方才作为。即便投保人勾选了载有已阅读投保须知和保险条款等内容的投保人声明,如果保险人没有主动在网页上出示保险条款的全文供投保人在网络投保过程中阅览,就不能免除保险人的条款交付和说明义务。

保险公司没有证据证明投保人在系争保险网络投保过程中曾点击保险条款全文的链接地址,应当认定其未尽到保险条款交付和说明义务。

2.《最高人民法院关于适用若干问题的解释》(二)第六条规定,“投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。但该概括性条款有具体内容的除外。”

本案中,保险公司免责依据是原告违反了“健康告知”义务第二条(1),其表述为“肿瘤,瘫痪,××……”。本院认为,健康告知第二条的询问义务应是全面、具体、明确,不能以省略遗漏的方式简而概之,而且这种询问必须使投保人能够知道并理解。

投保人对保险人的询问是问什么答什么,不问不答。作为普通人对于肿瘤的通常认识和理解更多倾向于恶性肿瘤。而子宫平滑肌瘤作为女性常见妇科病患,并未被理所当然认知为“肿瘤”。

本案中的“肿瘤”是一种概括性的条款,保险人并没有对“肿瘤”的性质、类型进行提示和合理的解释说明。

故法院认为,本案原告在投保过程中已经履行了如实告知义务。

关于第二争议焦点,法院认为:

1. “好医保长期住院医疗”投保过程,即使投保人选择“子宫平滑肌瘤”也并不必然导致保险人不承保保险。

经本院审查,“好医保”最新版本投保过程中,可以选择“肿瘤;恶性肿瘤(含原位癌)、良性肿瘤、宫颈上皮内癌变”的选项,而进入选项后亦可以选择有子宫平滑肌瘤的选项,选择后依然可以投保,只是投保后保险人基于该部分基础疾病产生的赔付可以拒赔。现保险公司未举证证明投保人的该种情况在当时的投保流程中属于拒绝承保的情形。

2. 关于“子宫平滑肌瘤”与“双卵巢浆液性癌”是否存在因果关系,原告提交中国医科大学附属盛京医院三维彩超报告单(2020年2月29日),用以说明子宫平滑肌瘤依然存在,并未发生恶变,并非导致原告患双卵巢浆液性癌的原因,不构成被告据以解除保险合同的理由。被告未向法庭提交“子宫平滑肌瘤”与“双卵巢浆液性癌”存在因关系的相应证据及理由。

故法院认为,保险公司拒绝赔付该案保险金,没有事实和法律依据,对原告要求被告支付保险金的诉讼请求,本院予以支持。

三、法院判决

√ 当事人与保险公司于2019年9月6日签订的保险合同有效;

√ 保险公司于判决生效之日起十日内给医疗费用保险金69877.9元;

四、慧赔哥思考

关于这个案例,优赔哥也调研了身边不少朋友的意见,意见主要分为两拨:

一拨主要是保险理赔人,他们大多认为这样的案例拒赔有理有据,没毛病;

另一波主要是普通大众,他们大多认为一听到肿瘤下意识就以为是“癌症”等重大疾病,不会把非常常见的子宫肌瘤归类到肿瘤类目中,无法理解保险公司拒赔。

各自立场不同,观点自然也不同,但这个争议本质上还是保险和大众对客观事实的认知存在偏差,因此孰对孰错,难以言说。

优赔哥也在判例文书网上找了不少和本案当事人类似经历的诉讼情况,但是法院判决结果各不相同。因此该案例的判决结果,实际上不具备太大的参考意义。

不过,优赔哥还是想告诉大家,此类纠纷的发生应该会越来越少。因为近期银保监会公布了一则通知,今年10月1日开始,互联网保险就要正式实施销售行为可回溯管理了。未来的投保流程可能会比现在要复杂,对于保险公司来说会增加一定的成本和投保门槛,但长远来看,这并不是一件坏事。尤其是对于消费者来说,减少了日后理赔纠纷出现的概率。

大家如有任何和理赔相关的疑问和需求,欢迎联系保优赔平台,我们一定会给予您最专业的帮助,最大限度维护您的合法权益。

对保险理赔有争议是购买了保险的人最害怕遇到的情况。出险了,但是却不能顺利理赔,这个时候对于一个家庭而言无疑是雪上加霜。当大家遇到对保险理赔有争议怎么办呢?有以下四种方式可以维护自己的合法权益。

683

商业保险怎么理赔?是很多人在购买商业保险时候的疑问,小编常常收到大家的留言,表示商业保险是宽进严出,买时容易赔时难。

499

买两份保险能同时理赔吗? 这是大部分购买了两份或几份保险的保民的疑问。大部分人的第一反应都是,买一份保险理赔额度有限,多买几份就能多获得几份理赔金。但实际情况并不一定!

577

出险后,很多人会常常为保险理赔申请书怎么写而苦恼。从报案到写理赔申请书再到准备申请材料,大部分都感到力不从心,手忙脚乱。

721

重疾险拒赔 未达到规定疾病状态

542

在我国重疾患病率持续飙升,大家周边仿佛有愈来愈多的人悲剧患上危重症。病人以及亲属不但要承担人体及精神实质上的痛楚摧残,并且以便看病必须花销的高额医疗费,也得以让一个小康家庭一瞬间负债累累,这个时候选购一份重大疾病险就看起来很必须了。

465

不在保险时效内是非常常见的拒赔理由,好慧赔就接手过一起购买重疾险,但却被保险公司以保险时效为由拒赔。我们简单来看一下这一个理赔案例。

637关于我们

联系我们

全国理赔热线

深圳市南山区粤海街道麻岭社区中钢大厦201

公众号

保优赔公众号

小程序

保优赔小程序

保优赔|Copyright © 2020 保优赔| 粤ICP备粤ICP备19132131号 了解更多

专业理赔团队在线指导,向拒赔说“不”,追回应得理赔款