0/200

你好,欢迎来到保优赔

1666次阅读

1666次阅读近几年,随着百万医疗保险的兴起,网红产品惠民保横空出世,广受众多保民的欢迎。毕竟一顿饭钱、数百万保额、几乎无限制的投保门槛 ...... 任谁看了都要心动。但是惠民保拒赔案例也并不少见,今天慧赔哥给大家分享一个惠民保拒赔案例。

今年3月, 齐先生的母亲突发胸痛, 紧急送往医院后确诊主动脉夹层。

在医生的建议下, 齐先生的母亲在主动脉中植入了支架。

住院期间, 花费医疗费16万余元。经医保报销后, 齐先生共花费约11万, 其中主动脉支架约占8万元。

齐先生之前为全家购买了当地惠民保,齐先生认为,按照条款约定:

保险人在扣除年度累计2万元免赔额后,剩余的部分按 80% 给付比例给付住院及门诊慢性病医疗费用保险金。

如果个人自费11万元,那么保险公司应理赔(11万-2万) x80%=7.2万元。

但是, 齐先生为母亲申请惠民保理赔后却被告知理赔金额为0, 理由是条款约定医保中的乙类自负部分不在赔付范围内, 而主动脉支架属于乙类自负部分, 因此不予理赔, 再加上扣除部分丙类药品及诊疗, 剩余自费部分未达2万元免赔额, 因此赔付金额为0 。

被拒赔后, 齐先生也尝试了不少维权方式, 如向保险公司申诉、拨打市民热线及银保监投诉电话、寻找当地律师咨询等, 但均无果。

通过网络搜索, 齐先生找到保优赔, 并决定委托保优赔协助其处理维权事宜。

目前, 在保优赔的协助下, 齐先生已成功拿回全额理赔款。

下面一起来看看案件处理时间线(100%真实还原):

案件处理时间线

咨询

4月15日,保优赔平台理赔顾问王欣接到齐先生咨询。

↓

签约

4月23日,齐先生正式委托保优赔协助其处理维权事宜。

协助用户与保司协谈

保优赔平台入驻理赔专家李明鸿协助齐先生与保险公司进行协商理赔。

协商中, 关于医用耗材自付部分不予报销的问题,保险公司答复这是当地10 家保险公司联合制定的规则, 虽然用户诉求存在法律依据,但是保险公司无法单独调整, 需法院审判。

↓

正式起诉保险公司

保优赔建议齐先生对保险公司进行起诉, 并为齐先生推荐了当地有丰富保险诉讼经验的律师, 代理其诉讼。5月20日, 案件立案成功。

↓

案件一审开庭

6月29日,在理赔专家的指导及专业保险律师的代理下,案件一审顺利开庭。

↓

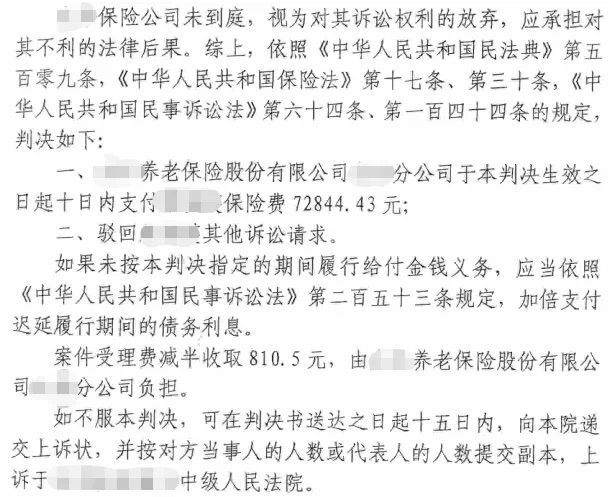

案件一审胜诉

8月5日,一审宣判胜诉。后续,保险公司放弃上诉。

(判决文书号:(2021)鲁0116民初3145号)

↓

用户收到理赔款

9月8日,齐先生收到全额理赔款。

早在去年8月,山东银保监局、山东省发展改革委等14部门印发通知,发布《山东促进社会服务领域商业保险发展实施方案》。

其中,主要任务中提到:扩大商业健康保险责任。逐步将医疗新技术、新药品、新器械应用纳入商业健康保险保障范围。

但是,保险公司在执行时好像忘记了官方提到的这一任务。虽然这个理赔案已告一段落,但是后面是否还会发生相似的案例,慧赔哥还是会为大家持续关注着。

大家如有任何和理赔相关的疑问和需求,欢迎联系保优赔平台,我们一定会给予您最专业的帮助,最大限度维护您的合法法权益。

最近被议论很多的复星联合理赔困难,小编也收到了几个网友的留言。其实由于购买保险时,用户出于对法律、保险知识的缺乏,常常有种保险买时容易赔时难。

650

重疾险拒赔 未达到规定疾病状态

541

不在保险时效内是非常常见的拒赔理由,好慧赔就接手过一起购买重疾险,但却被保险公司以保险时效为由拒赔。我们简单来看一下这一个理赔案例。

637

既往症是什么?在很多的保险理赔纠纷案例中,很多案例都是因为既往症影响理赔。那么既往症是什么?既往症是不是一定不能赔付?今天我们一起来看一下。

539

百万医疗险拒赔是什么原因?近年来,随着大家保险意识的提升,百万医疗险走进了家家户户。但是百外医疗险拒赔的新闻也层出不穷,百外医疗险的口碑也呈现两极化。

505关于我们

联系我们

全国理赔热线

深圳市南山区粤海街道麻岭社区中钢大厦201

公众号

保优赔公众号

小程序

保优赔小程序

保优赔|Copyright © 2020 保优赔| 粤ICP备粤ICP备19132131号 了解更多

专业理赔团队在线指导,向拒赔说“不”,追回应得理赔款